close

這次在網路購買了妙潔輕巧拖-去污超纖布補充包

才知道網購現在有這麼多便宜可以撿

像這次我就趁有結帳84折的活動購買妙潔輕巧拖-去污超纖布補充包

另外再搭配刷聯名卡滿額送紅利點數(點數可以折抵消費)

換算下來這樣的價格真的要比去市面買的還划算

更於愉快的是從付款到取貨完全不需要出門

讓我開心到忍不住發文分享一下我的網購敗家心得

如果你正好需要妙潔輕巧拖-去污超纖布補充包推薦你去這裡買↓↓

點選這裡可以看商品詳細資訊及購買

另外,再分享一個我自己的省錢小技巧

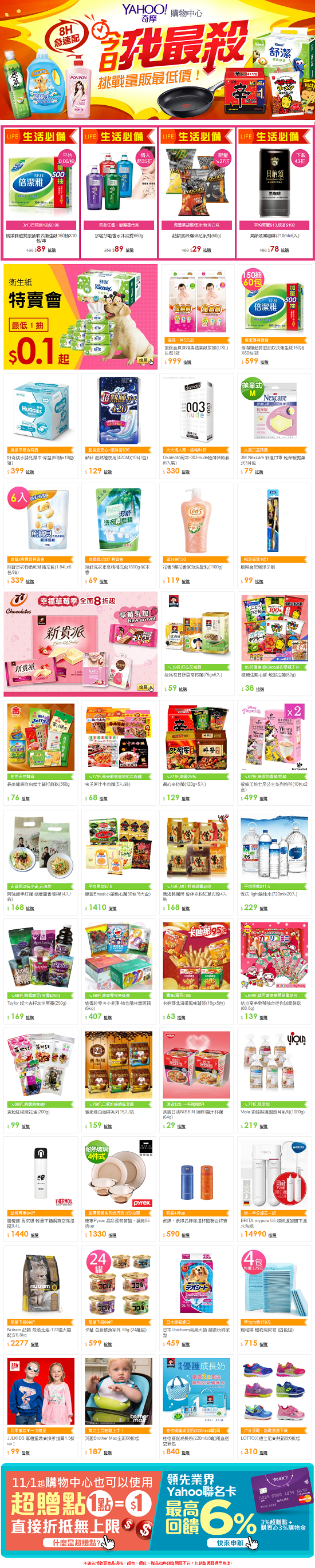

我會順便去逛逛它們的今日我最殺

通常都會撿到高CP值又超低價的好物喔~

(點圖可以看最新今日我最殺活動)↓↓↓

妙潔輕巧拖-去污超纖布補充包 推薦 mobile01/妙潔輕巧拖-去污超纖布補充包 推薦 ptt/妙潔輕巧拖-去污超纖布補充包 團購2017/妙潔輕巧拖-去污超纖布補充包 開箱文/妙潔輕巧拖-去污超纖布補充包 特價/妙潔輕巧拖-去污超纖布補充包 特賣2017

台大論文造假案持續延燒,被校教評會決議解聘的台大教授張正琪今再度召開記者會,指控校長楊泮池「黑手」伸入調查,以及台大違反程序、禁止她開課及報帳。台大稍早發布正式聲明回應,指張正琪所言有「諸多不實」,希望各界人士不要「多所衍伸」。

台大聲明全文如下:

國立臺灣大學聲明 106.03.14

就張正琪教授於今(3月14日)召開記者會之陳述,本校回應如下:

1. 應尊重教評會審議結果並保障當事人應有權益:本校教師評審委員會已於2月24日就郭明良教授及相關人員疑似違反學術倫理案完成審議。審議除依既定程序進行,由相關學院組成調查小組,另邀請校外賢達組成特別委員會,以昭公信。院調查小組和特別委員會分別運作,調查本案的各個方面。教師的部分主要由學院調查小組處理,醫學院張正琪教授案即由該院小組獨立調查,校長的部分則完全由特別委員會的校外委員處理。調查小組與特別委員會對本案提出詳盡的報告與具體建議,成為本校教評會的決議基礎。本校對於教評會審議的結果必須給予充分尊重並做為後續處理的依據。教評會完成處分決議後,本校亦請相關院所啓動關懷,同時告知當事人應有之權益,當事人對於審議結果若有不服,可循法定程序申訴。

2. 醫學院調查小組審議過程嚴謹並以證據為基礎:醫學院調查小組委員由醫學院獨立組成,包含校內與校外專家學者,審議過程歷經8次會議,期間亦多次以電子郵件溝通討論。專家委員經交叉比對相關資料,檢視當事人之各次書面回覆說明(含當事人之再提供資料、再說明、各當事人對同一論文之說明),由委員依其長期從事科學研究之專業對各論文逐篇討論是否違反學術倫理,最後綜整當事作者所負之相關責任。小組調查報告完成後,送交校特別委員會認定,而後送校教評會審議。

張正琪教授違反學術倫理之審議,除依據其應調查小組要求提供實驗原始結果及數據(從11月18日起請其回覆說明及提供資料),調查小組亦請其他作者提供說明及相關資料,經委員嚴格交叉比對,認定張教授有違反學術倫理之事實。惟基於教育部及科技部之調查仍在進行中,本校目前不便對外做更多說明。

3. 特別委員會相關問題:特別委員會成員來自多方舉薦,由學術副校長決定人選並進行邀請。在舉薦部分,學術副校長曾於去年12月6日各學院學術提昇研商會議與同月16日校教評會報告並徵求推薦。特別委員會人數在1月13日召開校教評會時為9位,之後進行楊校長部分審議時由於3位委員迴避,於2月24日校教評會召開時為6位。 現在特別委員會報告中英文版都已放置在本校網頁,謹請各界參考。

4. 張正琪教授所言有諸多不實:郭明良教授於去年11月11日至校長室主動表達將辭職以示對NCB 2016論文撤稿之事負責,並希由校方代發其聲明,會談過程中同時指定由主任秘書兼發言人為對媒體統一發言窗口。過程中並無要求張正琪教授「閉嘴」,亦無楊校長要求郭明良教授辭職之情事。另張正琪教授於記者會中說當日會談者包括郭大維學術副校長等事,言之鑿鑿,但並非事實。郭大維副校長於11/8-11/12代表本校至墨西哥開會,於11月12日方抵達台北。關於記者會中的陳述,違反事實之處很多,希望各界人士避免多所衍伸,尚請諒察。

妙潔輕巧拖-去污超纖布補充包 口碑推薦/妙潔輕巧拖-去污超纖布補充包 心得/妙潔輕巧拖-去污超纖布補充包 比價/妙潔輕巧拖-去污超纖布補充包 推薦便宜/妙潔輕巧拖-去污超纖布補充包 推薦評比/妙潔輕巧拖-去污超纖布補充包 評價2017

司法院大法官會議日前作出第745號解釋,認為現行所得稅法僅許薪資所得者定額扣除,不得以列舉或其他方式減除必要費用之規定,不符憲法第7條平等權保障之意旨,要求相關機關應自解釋公布之日起2年內,依解釋之意旨,核討修正所得稅法相關規定。大法官成功地突破了這實施近43年一體適用的薪資定額扣除制度,影響全國逾500萬戶綜合所得申報戶,納稅者不僅將享受到將來所得稅法修法後的實益,相信亦有助於增進國人租稅正義的觀感,實屬租稅領域之重要憲法解釋。

根據部份大法官協同意見書,第745號解釋至少具有二個開創性的重要意義。首先,所得額之計算,係以總收入減除為獲取收入所必須支出的必要成本及必要費用,即量能課稅的客觀淨值原則首度被提升至憲法層次,也使以往租稅釋憲常圍繞租稅法律主義為主的形式審查,朝實質審查邁出大步。其次,向來考量租稅事件所屬領域具機關職務功能之特殊性,法院對立法及行政部門的決定,原則上傾向予以尊重,而於較寬鬆釋憲審查標準的採行下較易做出合憲解釋,但本號解釋未循此標準而為做成違憲解釋的首例,開啟我國賦稅人權保障嶄新的一頁。

if (typeof (ONEAD) !== "undefined") { ONEAD.cmd = ONEAD.cmd || []; ONEAD.cmd.push(function () { ONEAD_slot('div-inread-ad', 'inread'); }); }

無獨有偶,二個月前立法院甫三讀通過同樣是租稅領域相當重要的納稅者權利保護法,這是國內有史以來首部以維護納稅人權、落實稅捐正義為使命,扭轉過去幾十年來,稅捐法制偏重提升稽徵效能、確保國庫收入之賦稅人權保障專法。其內容不僅將租稅法律主義、量能課稅、實質課稅、正當程序、人民生存權及人性尊嚴等重要租稅基本原理予以法制化,更強化行政機關資訊透明度,並創設納稅者權利保護官、納稅者權利保護諮詢會、稅務專業法庭等制度,實能呼應我國施行聯合國人權保障兩公約並使其具有國內法律效力之施政方向。

但徒法不足以自行,納稅者權利保護法如何具體落實,方能在106年12月28日施行後讓廣大納稅者確實享受到實益,仍需各界的持續改善及努力。例如,多年來稅務訴訟勝訴比率偏低,以致納稅義務人視訴訟為畏途,不僅損及人民對法院公平審判的信心,亦無助於行政機關自我革新及進步。如何落實法院稅務專業的養成,使其在面臨稅務訴訟涉及會計經濟等具有高度專業性領域時,不致淪為易做出尊重稽徵機關之選擇性判斷、發揮對當事人有利及不利事項一律注意之職權調查應有功效,避免課以納稅義務人不符比例原則的協力義務,乃至增進法院勝訴判決對應納稅額之確認及對納稅者之實質保障,而非仍交由稽徵機關另為處置,凡此均有待進一步革新及突破。

(工商時報)

才知道網購現在有這麼多便宜可以撿

像這次我就趁有結帳84折的活動購買妙潔輕巧拖-去污超纖布補充包

另外再搭配刷聯名卡滿額送紅利點數(點數可以折抵消費)

換算下來這樣的價格真的要比去市面買的還划算

更於愉快的是從付款到取貨完全不需要出門

讓我開心到忍不住發文分享一下我的網購敗家心得

如果你正好需要妙潔輕巧拖-去污超纖布補充包推薦你去這裡買↓↓

點選這裡可以看商品詳細資訊及購買

另外,再分享一個我自己的省錢小技巧

我會順便去逛逛它們的今日我最殺

通常都會撿到高CP值又超低價的好物喔~

(點圖可以看最新今日我最殺活動)↓↓↓

妙潔輕巧拖-去污超纖布補充包 推薦 mobile01/妙潔輕巧拖-去污超纖布補充包 推薦 ptt/妙潔輕巧拖-去污超纖布補充包 團購2017/妙潔輕巧拖-去污超纖布補充包 開箱文/妙潔輕巧拖-去污超纖布補充包 特價/妙潔輕巧拖-去污超纖布補充包 特賣2017

台大論文造假案持續延燒,被校教評會決議解聘的台大教授張正琪今再度召開記者會,指控校長楊泮池「黑手」伸入調查,以及台大違反程序、禁止她開課及報帳。台大稍早發布正式聲明回應,指張正琪所言有「諸多不實」,希望各界人士不要「多所衍伸」。

台大聲明全文如下:

國立臺灣大學聲明 106.03.14

就張正琪教授於今(3月14日)召開記者會之陳述,本校回應如下:

1. 應尊重教評會審議結果並保障當事人應有權益:本校教師評審委員會已於2月24日就郭明良教授及相關人員疑似違反學術倫理案完成審議。審議除依既定程序進行,由相關學院組成調查小組,另邀請校外賢達組成特別委員會,以昭公信。院調查小組和特別委員會分別運作,調查本案的各個方面。教師的部分主要由學院調查小組處理,醫學院張正琪教授案即由該院小組獨立調查,校長的部分則完全由特別委員會的校外委員處理。調查小組與特別委員會對本案提出詳盡的報告與具體建議,成為本校教評會的決議基礎。本校對於教評會審議的結果必須給予充分尊重並做為後續處理的依據。教評會完成處分決議後,本校亦請相關院所啓動關懷,同時告知當事人應有之權益,當事人對於審議結果若有不服,可循法定程序申訴。

2. 醫學院調查小組審議過程嚴謹並以證據為基礎:醫學院調查小組委員由醫學院獨立組成,包含校內與校外專家學者,審議過程歷經8次會議,期間亦多次以電子郵件溝通討論。專家委員經交叉比對相關資料,檢視當事人之各次書面回覆說明(含當事人之再提供資料、再說明、各當事人對同一論文之說明),由委員依其長期從事科學研究之專業對各論文逐篇討論是否違反學術倫理,最後綜整當事作者所負之相關責任。小組調查報告完成後,送交校特別委員會認定,而後送校教評會審議。

張正琪教授違反學術倫理之審議,除依據其應調查小組要求提供實驗原始結果及數據(從11月18日起請其回覆說明及提供資料),調查小組亦請其他作者提供說明及相關資料,經委員嚴格交叉比對,認定張教授有違反學術倫理之事實。惟基於教育部及科技部之調查仍在進行中,本校目前不便對外做更多說明。

3. 特別委員會相關問題:特別委員會成員來自多方舉薦,由學術副校長決定人選並進行邀請。在舉薦部分,學術副校長曾於去年12月6日各學院學術提昇研商會議與同月16日校教評會報告並徵求推薦。特別委員會人數在1月13日召開校教評會時為9位,之後進行楊校長部分審議時由於3位委員迴避,於2月24日校教評會召開時為6位。 現在特別委員會報告中英文版都已放置在本校網頁,謹請各界參考。

4. 張正琪教授所言有諸多不實:郭明良教授於去年11月11日至校長室主動表達將辭職以示對NCB 2016論文撤稿之事負責,並希由校方代發其聲明,會談過程中同時指定由主任秘書兼發言人為對媒體統一發言窗口。過程中並無要求張正琪教授「閉嘴」,亦無楊校長要求郭明良教授辭職之情事。另張正琪教授於記者會中說當日會談者包括郭大維學術副校長等事,言之鑿鑿,但並非事實。郭大維副校長於11/8-11/12代表本校至墨西哥開會,於11月12日方抵達台北。關於記者會中的陳述,違反事實之處很多,希望各界人士避免多所衍伸,尚請諒察。

妙潔輕巧拖-去污超纖布補充包 口碑推薦/妙潔輕巧拖-去污超纖布補充包 心得/妙潔輕巧拖-去污超纖布補充包 比價/妙潔輕巧拖-去污超纖布補充包 推薦便宜/妙潔輕巧拖-去污超纖布補充包 推薦評比/妙潔輕巧拖-去污超纖布補充包 評價2017

司法院大法官會議日前作出第745號解釋,認為現行所得稅法僅許薪資所得者定額扣除,不得以列舉或其他方式減除必要費用之規定,不符憲法第7條平等權保障之意旨,要求相關機關應自解釋公布之日起2年內,依解釋之意旨,核討修正所得稅法相關規定。大法官成功地突破了這實施近43年一體適用的薪資定額扣除制度,影響全國逾500萬戶綜合所得申報戶,納稅者不僅將享受到將來所得稅法修法後的實益,相信亦有助於增進國人租稅正義的觀感,實屬租稅領域之重要憲法解釋。

根據部份大法官協同意見書,第745號解釋至少具有二個開創性的重要意義。首先,所得額之計算,係以總收入減除為獲取收入所必須支出的必要成本及必要費用,即量能課稅的客觀淨值原則首度被提升至憲法層次,也使以往租稅釋憲常圍繞租稅法律主義為主的形式審查,朝實質審查邁出大步。其次,向來考量租稅事件所屬領域具機關職務功能之特殊性,法院對立法及行政部門的決定,原則上傾向予以尊重,而於較寬鬆釋憲審查標準的採行下較易做出合憲解釋,但本號解釋未循此標準而為做成違憲解釋的首例,開啟我國賦稅人權保障嶄新的一頁。

if (typeof (ONEAD) !== "undefined") { ONEAD.cmd = ONEAD.cmd || []; ONEAD.cmd.push(function () { ONEAD_slot('div-inread-ad', 'inread'); }); }

無獨有偶,二個月前立法院甫三讀通過同樣是租稅領域相當重要的納稅者權利保護法,這是國內有史以來首部以維護納稅人權、落實稅捐正義為使命,扭轉過去幾十年來,稅捐法制偏重提升稽徵效能、確保國庫收入之賦稅人權保障專法。其內容不僅將租稅法律主義、量能課稅、實質課稅、正當程序、人民生存權及人性尊嚴等重要租稅基本原理予以法制化,更強化行政機關資訊透明度,並創設納稅者權利保護官、納稅者權利保護諮詢會、稅務專業法庭等制度,實能呼應我國施行聯合國人權保障兩公約並使其具有國內法律效力之施政方向。

但徒法不足以自行,納稅者權利保護法如何具體落實,方能在106年12月28日施行後讓廣大納稅者確實享受到實益,仍需各界的持續改善及努力。例如,多年來稅務訴訟勝訴比率偏低,以致納稅義務人視訴訟為畏途,不僅損及人民對法院公平審判的信心,亦無助於行政機關自我革新及進步。如何落實法院稅務專業的養成,使其在面臨稅務訴訟涉及會計經濟等具有高度專業性領域時,不致淪為易做出尊重稽徵機關之選擇性判斷、發揮對當事人有利及不利事項一律注意之職權調查應有功效,避免課以納稅義務人不符比例原則的協力義務,乃至增進法院勝訴判決對應納稅額之確認及對納稅者之實質保障,而非仍交由稽徵機關另為處置,凡此均有待進一步革新及突破。

(工商時報)

文章標籤

全站熱搜

留言列表

留言列表